京东财报解读:公司在走向正确的轨道

作为移动互联网变现最大的子行业,电商的沉浮和动荡也反映了整个互联网行业的温度。过去一年我们看到了大量垂直电商的消失,京东也经历了股价的波动。然而最新的三季报中,我们看到了一些公司的积极信号。

持续盈利的能力

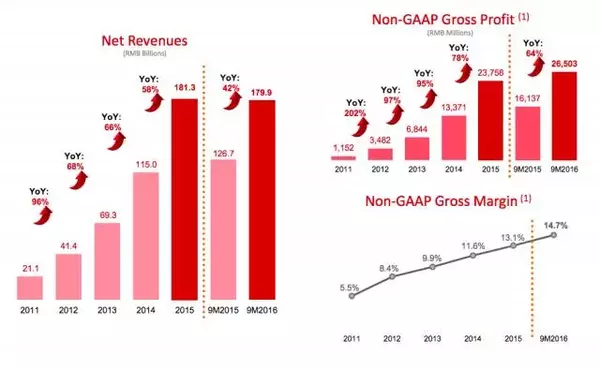

今年京东最被诟病的就是其无法盈利。此次京东三季报京东的Non-GAAP净利润达到了2.69亿,今年以来整体Non-GAAP盈利达到了4.75亿,基本上确保了全年Non-GAAP净利润转正,打破了对于京东最大的质疑.

同时,此次单季度利润的增长同比去年的2300万增长超过10倍。京东Non-GAAP的经营利润率为0.7%,同比增长了57%,已经连续6个季度为正。而京东商城的Non-GAAP经营利润率为1.1%。在低利润率的条件下能取得盈利恰恰成为一个亮点。证明公司精细化运营和成本控制能力极强。刘强东在业绩发布会上,也说零售的真正竞争是在低毛利率情况下依然能够实现盈利。这如同当年沃尔玛以7%的毛利率依然能够盈利,导致其他人无法和其竞争。而电商对于国美苏宁实体店的颠覆也源于成本结构不同带来的降维攻击。

持续创新高的现金流

过去12个月京东的自由现金流达到了167亿目前现金储备达到了354亿。充沛的现金流恰恰说明了京东的用户粘性,是具有壁垒的电商公司。我们看到大部分倒下的垂直电商手里拥有的是流量,不是用户。GMV的推动依靠对于商品价格的补贴来实现。每做一次交易都是亏钱的,长期现金流为负,需要依靠不断融资来支撑企业成长。这是典型的“坏生意”。相反,京东的现金流创新高,背后是越来越强的用户粘性。同时基于强大在手现金,也能帮助京东完成战略上的布局。

用户增长快速,远远没有到天花板

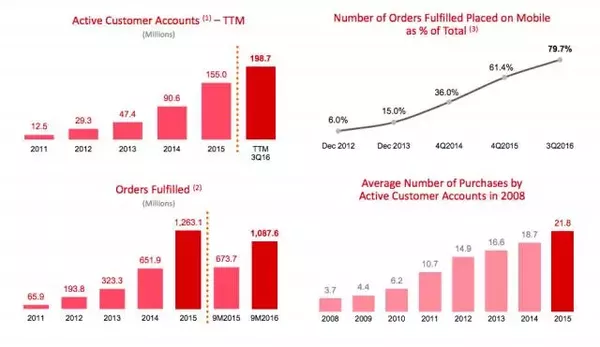

快速的用户数增长,侧面反映了整个京东电商业务的增长还没有到天花板。过去一年对于京东,甚至中国电商行业质疑最多的就是用户数达到了瓶颈。从三季度财报我们发现,京东活跃用户数同比增长了57%,达到了1.98亿人。强劲用户数的增长背后是京东渠道下沉战略看到成果,大量三四线城市用户通过京东的渠道开始使用电商服务。渠道的下层,也是京东对于传统零售行业的最大冲击。过去传统零售品牌非常依赖其强势经销商渠道。经销商渠道往往中间环节过多,从省级,到市级,再到县级。京东过去几年努力打造的三四线城市渠道下沉,覆盖了44万行政村,设立了1700多家京东网点,正在改变传统零售行业液态。同时,我们也看到之前和微信的战略合作,通过拥有大量三四线城市用户的微信入口嵌入,帮助其扩充了活跃用户。

事实上,从和阿里用户数增长的对比看,也能发现京东用户数增长依然空间巨大。阿里三季度新增用户数环比增长仅500万,同比增速13.7%,基本上接近天花板。而京东57%的活跃用户数增长超过阿里增速四倍,两者的差距在缩小。阿里用户数越来越接近天花板,京东还没有看到接近瓶颈迹象。

从自营和垂直向平台型电商转型

我们都知道,京东的崛起依靠一个大切入点和两个小切入点。大切入点是物流体系带来的优质用户体验。两个小切入点是自营正品和3C电器品类。京东最早崛起的电商时代假货是消费者最大痛点,京东通过保证正品的自营服务获得了最初的一批用户。

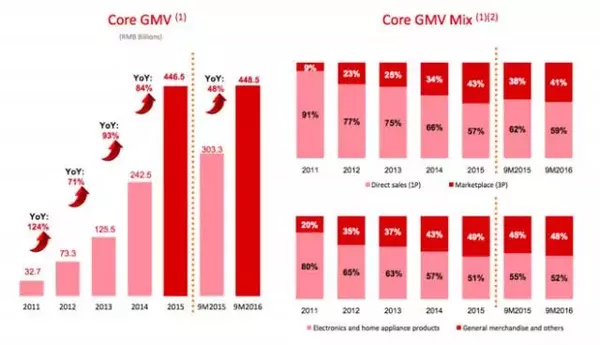

在最初接入第三方平台时,市场对于京东的质疑声也很多。然而我们看到三季度京东第三方交易平台GMV达到了56%的增长,占整体GMV比重已经有43%,未来几年必将超过自营的GMV。更快速的第三方GMV增长体现了京东良好的商家质量把控。目前接入的10万家商户都是被公司认证过的,并没有损害用户体验。京东从自营电商转向了平台型电商。京东好物低价的品质电商定位,匹配了三四线城市用户购买力提高,中产阶级崛起的大时代。长期看,中国的中产阶级用户到2020年会超过2亿人口,超过整个欧洲的人数,是未来十年最大趋势。在这个大趋势下,京东的品质电商吻合了时代需求。

而此次非3C品类占比第一次找过了50%,GMV同比增长61%。这背后体现了京东和沃尔玛的合作带来大量新增品类。京东逐渐从网上苏宁,转向网上沃尔玛。

最重要的是,京东的优质物流依然是整个生态基础。类似于苹果IOS的底层设置。在优质的用户生态基础上,京东从自营垂直电商,向大平台型电商转型。从零售的角度看,品类齐全,购买便利性和低廉的价格是三大关键因素。京东通过优质物流获得用户粘性,向全品类平台电商转型。

中国整体电商依然在高增长路上

基于强大的消费能力,以及全球数量最多的移动互联网用户,和过多的中间环节,中国电商依然在高增长的道路上。刘强东曾经说过著名的“搬箱子”理论,点出了传统零售在互联网电商中的先天劣势。事实上,阿里巴巴最近两个季度的电商业务收入增长也超过了41%,说明整个电商还有巨大空间。

从商业模式看,未来大概率属于平台型电商。用户更愿意使用一站式的购买服务,并不是在不同电商平台完成特定品类的消费。零售环节中,最核心的是购买便利性,其次是价格。当大平台的阿里和京东完成用户卡位后,两者的定价权会越来越高。

而对比美国,中国电商未来的发展潜力也更为巨大。我们的传统零售效率要比美国低,中间渠道环节多,不如美国那么扁平;同时中国拥有13亿的庞大内需市场,三四线城市人口对于互联网使用的热衷程度也远高于美国中西部城市人口。今天的亚马逊市值超过3500亿美元,中国的阿里+京东只有2500亿美元出头。

京东的机遇和挑战:

抛开财报,我们看到京东在战略上的逐步改善。从自营垂直电商,向平台化转型,但并未影响京东的品牌体验;品类与SKU也在不断扩充,这也得益于与一号店的商超合作、与沃尔玛的供应链合作;同时也与微信、手Q这样的超级社交平台合作,引入社交电商的新玩法,并有助于渠道下沉,带来新的增量用户;此外,消费金融的战略升级也进一步提升了平台用户的消费潜力,尤其是年轻的消费人群更乐于超前消费,综上这些都在提升京东的综合实力。

当然长期看,京东依然也会面临“新零售”的挑战。“新零售”意味着未来将没有线上和线下区别,商品逐渐转向非标准化之后,用户线下的购物体验也变得更加重要。商业模式也从“商品”运营转向“人”的运营,即关注消费者的需求,C2B去掉中间的环节冗余,以需求定产能,看谁掌握用户的数据越多越深,就越有竞争力。另外,未来电商一定会开设线下实体店来激活“线下流量”,这意味着新零售是一个全渠道的概念,而新零售不仅仅是流量的O2O,更需要从商品通,会员通,服务通,数据通这四个维度融合。而京东具有强烈的互联网基因,缺少对于线下体验店的布局,过去几年的战略合作也是在补强线上流量和用户体验。从这个角度看,“新零售”带来的新模式,可能会在未来对于京东的发展带来新挑战。